Chương trình bảo hiểm “NGŨ PHÚC ƯU VIỆT” là chương trình bảo hiểm chăm sóc và bảo vệ sức khỏe toàn diện của Tổng Công ty bảo hiểm PVI. Bắt đầu triển khai từ năm 2020, sản phẩm đã kế thừa những ưu điểm của các sản phẩm bảo hiểm chăm sóc sức khỏe của PVI trước đó, đồng thời có nhiều điểm mới nổi trội được bổ sung, mở rộng nên được đông đảo khách hàng trên phạm vi cả nước đón nhận và tham gia. Sản phẩm không những có nhiều ưu điểm đột phá, vượt trội so với chính những sản phẩm bảo hiểm trước đó của PVI mà còn là những ưu điểm đột phá, vượt trội so với các sản phẩm bảo hiểm sức khỏe của các hãng bảo hiểm khác tại Việt Nam. Kể cả so với các Hãng bảo hiểm hàng đầu Việt Nam hiện nay như Bảo Việt, Bảo Minh…chương trình bảo hiểm sức khỏe NGŨ PHÚC ƯU VIỆT của PVI có những ưu điểm rất riêng, đặc thù mà những sản phẩm của hãng bảo hiểm khác không có được. Một số Ưu điểm vượt trội phải kể đến như:

Nội dung chính

- 1. Ưu điểm nổi bật của bảo hiểm sức khỏe Ngũ Phúc Ưu Việt

- 2. Ưu điểm của nhà bảo hiểm PVI

- 3. Đối tượng tham gia bảo hiểm phù hợp

- 4. Thời hạn bảo hiểm của Ngũ Phúc Ưu Việt

- 5. Giải thích thuật ngữ

- 6. Quyền lợi và phí bảo hiểm Ngũ Phúc Ưu Việt

- 7. Quyền lợi bảo hiểm bổ sung

- 8. Thủ tục bồi thường bảo hiểm

- Tài liệu tham khảo

1. Ưu điểm nổi bật của bảo hiểm sức khỏe Ngũ Phúc Ưu Việt

✓ Chi trả chi phí y tế điều trị nội trú do ốm bệnh đồng thời mở rộng quyền lợi cho trường hợp Ung thư

✓ Quyền lợi ưu việt với chi phí thấp, chỉ từ 3.000 đồng/ngày

✓ Áp dụng khám chữa bệnh tại các cơ sở y tế trên toàn quốc

✓ Thủ tục nhanh chóng, thuận tiện: chỉ cần trả lời 04 câu hỏi về sức khỏe

✓ Phù hợp với mọi đối tượng (từ 01 đến 65 tuổi)

✓ Trẻ em từ 1 tuổi trở lên có thể mua độc lập, không cần bố/mẹ mua kèm con

2. Ưu điểm của nhà bảo hiểm PVI

Bảo hiểm PVI là thương hiệu bảo hiểm thuộc TOP 3 doanh nghiệp bảo hiểm lớn và uy tín nhất trên thị trường bảo hiểm ở Việt Nam, nhiều năm liền đứng vị trí số 2 trên thị trường. Do vậy, Quý khách hàng tham gia bảo hiểm tại Bảo hiểm PVI hoàn toàn yên tâm về sự vững chắc tài chính và bề dày kinh nghiệm triển khai bảo hiểm của PVI. Bên cạnh đó, sản phẩm bảo hiểm sức khỏe NGŨ PHÚC ƯU VIỆT còn được kết hợp triển khai giữa Bảo hiểm PVI với thương hiệu Asahi Life (của Nhật Bản) và BellSystem24_Hoa Sao Việt Nam. Do vậy, sự kết hợp của bộ 3 thương hiệu Uy tín mang đến cho các bạn sự chăm sóc chuyên nghiệp, với nhiều ưu điểm vượt trội và hiện đại nhất hiện nay, đảm bảo cho các khách hàng của PVI luôn được sử dụng dịch vụ y tế tốt nhất tại các cơ sở khám chữa bệnh, bệnh viện đẳng cấp nhất.

3. Đối tượng tham gia bảo hiểm phù hợp

– Công dân Việt Nam hoặc người nước ngoài sinh sống hợp pháp tại Việt Nam

– Độ tuổi tham gia bảo hiểm từ 01 đến 55 ngày tuổi (tính theo lần sinh nhật gần nhất). Độ tuổi tái tục tối đa đến 65 tuổi

4. Thời hạn bảo hiểm của Ngũ Phúc Ưu Việt

Thời hạn bảo hiểm là 1 năm tính từ ngày bắt đầu hiệu lực được quy định cụ thể trên Hợp đồng/ Giấy chứng nhận bảo hiểm

5. Giải thích thuật ngữ

Các thuật ngữ bảo hiểm được định nghĩa và giải thích đầy đủ trong Quy tắc bảo hiểm. Trong khuôn khổ bài viết này, chúng tôi đưa ra giải thích một số thuật ngữ ít thông dụng, có tính chuyên môn đặc thù, nhằm giúp khách hàng có thể dễ dàng tự tìm hiểu về sản phẩm bảo hiểm

5.1 Thời gian chờ

Là khoảng thời gian mà các sự kiện/rủi ro bảo hiểm xảy ra trong khoảng thời gian đó sẽ không được chi trả bảo hiểm. Các chi phí điều trị phát sinh sau khi hết thời gian chờ, nhưng nguyên nhân và quá trình điều trị đã phát sinh trong thời gian chờ thì các chi phí điều trị này cũng không được chi trả.

5.2 Tái tục liên tục

Là việc Hợp đồng/Chứng nhận bảo hiểm áp dụng chương trình bảo hiểm có quyền lợi tương tự như năm trước đó đã tham gia, có hiệu lực bảo hiểm bắt đầu ngay sau ngày kết thúc của Hợp đồng/chứng nhận bảo hiểm năm trước.

Trường hợp quyền lợi tham gia năm tái tục thấp hơn quyền lợi của năm liền trước thì khách hàng được hưởng theo Quyền lợi sau khi đã giảm của năm hiện tại.

Trường hợp quyền lợi tham gia năm tái tục cao hơn quyền lợi của năm liền trước thì khách hàng được hưởng theo Quyền lợi sau khi đã tăng của năm hiện tại. Tuy nhiên, đối với các quyền lợi áp dụng thời gian chờ 1 năm thì khách hàng chỉ được hưởng theo quyền lợi của năm cũ.

5.3 Bệnh có sẵn

Là những bệnh có từ trước ngày bắt đầu hiệu lực bảo hiểm. Có triệu chứng y khoa, đã tồn tại và có nguồn gốc từ trước khi bảo hiểm có hiệu lực, bất kể là người bảo hiểm đã được điều trị hay được tư vấn khám trước đó hay chưa. Căn cứ khách quan để xác nhận nguồn gốc bệnh có từ khi nào là dựa vào kết luận của Bác sỹ điều trị trong bệnh án của Người được bảo hiểm. Nếu Bệnh án thể hiện bệnh đó có nguồn gốc tồn tại từ trước khi tham gia bảo hiểm, bệnh đó sẽ được coi là bệnh có sẵn, cho dù trước đó Người được bảo hiểm chưa từng điều trị hoặc chưa ý thức được là mình có bệnh

Theo chương trình bảo hiểm này, ngoài các bệnh có sẵn theo định nghĩa trên, một số bệnh sau cũng được hiểu là bệnh có sẵn: Viêm amidan cần phải cắt, viêm VA cần phải nạo, vẹo vách ngăn cần phẫu thuật, rối loạn tiền đình, thoái hóa khớp/đốt sống/cột sống, viêm tai giữa cần phẫu thuật, thoát vị đĩa đệm, bệnh hen.

5.4 Điều trị ngoại trú

Là việc điều trị y tế tại phòng khám, bệnh viện và các cơ sở y tế hợp pháp khác mà Người được bảo hiểm không phải nằm lại viện.

5.5 Điều trị nội trú

Là việc điều trị y tế tại Bệnh viện mà người được bảo hiểm được chỉ định nhập viện để điều trị và nằm tại giường bệnh qua đêm. Giấy xuất viện là một trong những chứng từ cần thiết để xác nhận việc nhập viện và yêu cầu bồi thường cho quyền lợi này.

5.6 Điều trị trong ngày

Là việc Người được bảo hiểm cần thiết phải nhập viện để điều trị một bệnh đã được chuẩn đoán xác định, có pháp đồ điều trị, có phát sinh chi phí giường bệnh nhưng không phải ở lại giường bệnh qua đêm

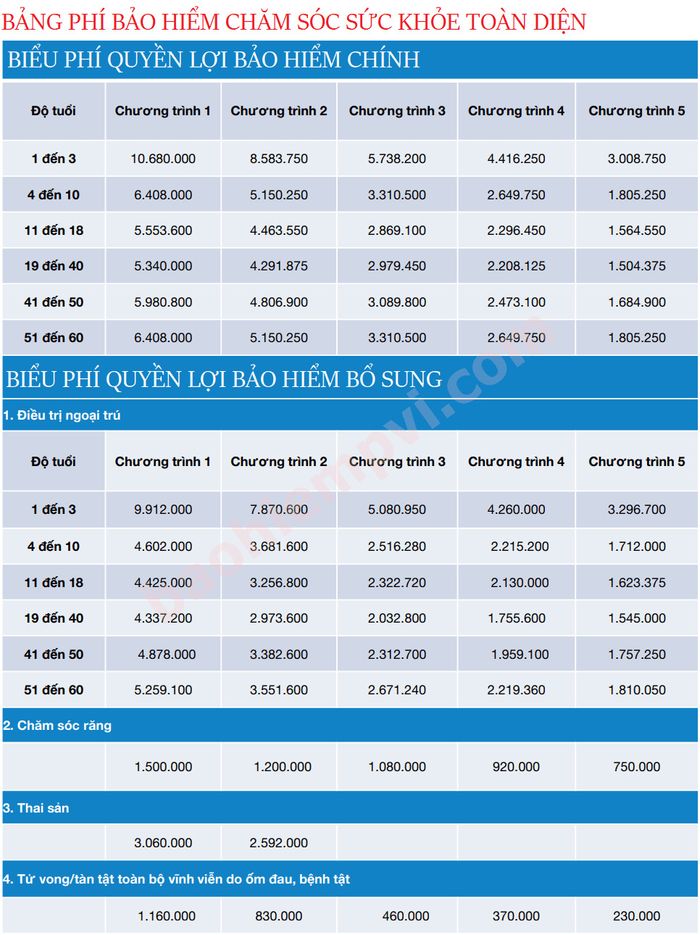

6. Quyền lợi và phí bảo hiểm Ngũ Phúc Ưu Việt

6.1 Phạm vi bảo hiểm

Bảo hiểm trong trường hợp ốm đau, bệnh tật phải nằm viện hoặc phẫu thuật

6.2 Hiệu lực bảo hiểm

Bảo hiểm có hiệu lực kể từ ngày bắt đầu hiệu lực được ghi trên Hợp đồng/Chứng nhận bảo hiểm. Áp dụng thời gian chờ đối với một số trường hợp sau:

- 30 ngày đối với bệnh tật thông thường

- 365 ngày đối với bệnh mãn tính và bệnh có sẵn

Hợp đồng tái tục liên tục, Người được bảo hiểm sẽ không bị áp dụng thời gian chờ kể trên, hợp đồng mặc nhiên có hiệu lực kể từ ngày bắt đầu tái tục. Đối với các trường hợp Người được bảo hiểm tái tục với Quyền lợi cao hơn so với Hợp đồng năm trước, phần quyền lợi chênh lệch sẽ lại áp dụng thời gian chờ như trên, kể từ ngày bắt đầu hiệu lực của Hợp đồng tái tục

6.3 Quyền lợi bảo hiểm

Trường hợp người được bảo hiểm phải nằm viện hoặc phẫu thuật thuộc phạm vi bảo hiểm, Bảo hiểm PVI chi trả các quyền lợi về chi phí y tế theo quy định tại Bảng quyền lợi bảo hiểm như sau:

Lưu ý:

Khi tham gia bảo hiểm Ngũ Phúc Ưu Việt, Quyền lợi chính “Điều trị nội trú do ốm đau, bệnh tật là quyền lợi bắt buộc tham gia. Bên cạnh quyền lợi chính, Người được bảo hiểm có quyền lựa chọn thêm hoặc không lựa chọn các Quyền lợi bổ trợ. Dưới đây sẽ lần lượt mô tả kỹ hơn về các Quyền lợi bổ trợ theo Bảng quyền lợi

7. Quyền lợi bảo hiểm bổ sung

7.1 Quyền lợi mở rộng

Chi phí y tế cho các phương pháp điều trị Ung thư tiên tiến (Áp dụng khi đã tham gia Quyền lợi bảo hiểm chính)

Phạm vi bảo hiểm: Bảo hiểm trường hợp Ung thư phải áp dụng các phương pháp điều trị tiên tiến

Hiệu lực bảo hiểm: Bảo hiểm có hiệu lực sau 90 ngày kể từ ngày bắt đầu hiệu lực bảo hiểm ghi trên Hợp đồng

Hợp đồng bảo hiểm tái tục liên tục mặc nhiên có hiệu lực ngay với Người được bảo hiểm đã tham gia liên tục trong Hợp đồng bảo hiểm năm liền trước

Quyền lợi bảo hiểm: Trường hợp Người được bảo hiểm có chuẩn đoán Ung thư thuộc phạm vi bảo hiểm, bảo hiểm PVI chi trả các chi phí cho các phương pháp điều trị y tế tiên tiến như:

✓ Ứng dụng kỹ thuật PET/CT mô phỏng lập kế hoạch xạ trị điều biến liều;

✓ Liệu pháp nhắm trúng đích;

✓ Tắc mạch xạ trị với hạt vi cầu gắn Yttrium-90 trong điều trị Ung thư gan;

✓ Phương pháp cấy hạt phóng xạ điều trị Ung thư tiền liệt tuyến;

✓ Điều trị Ung thư tuyến giáp thể biệt hóa bằng I-131;

✓ Xạ phẫu bằng dao Gamma quay để điều trị U não

7.2 Quyền lợi bảo hiểm lựa chọn 1

Bảo hiểm khi có chuẩn đoán Ung thư (Người được bảo hiểm chỉ được lựa chọn tham gia khi đã tham gia Quyền lợi chính và Quyền lợi mở rộng ở Mục 7.1)

Phạm vi bảo hiểm: Bảo hiểm khi có chuẩn đoán bệnh Ung thư

Hiệu lực bảo hiểm: Bảo hiểm có hiệu lực sau 90 ngày kể từ ngày bắt đầu hiệu lực bảo hiểm ghi trên Hợp đồng

Hợp đồng bảo hiểm tái tục liên tục mặc nhiên có hiệu lực ngay với Người được bảo hiểm đã tham gia liên tục trong Hợp đồng bảo hiểm năm liền trước

Quyền lợi bảo hiểm: Bảo hiểm PVI chi trả quyền lợi này với số tiền theo quy định tại Bảng quyền lợi bảo hiểm khi Người được bảo hiểm có chuẩn đoán bệnh Ung thư và Người được bảo hiểm còn sống ít nhất 30 ngày sau khi có chuẩn đoán

7.3 Quyền lợi bảo hiểm lựa chọn 2

Điều trị ngoại trú do ốm đau, bệnh tật (Người được bảo hiểm chỉ được lựa chọn tham gia khi đã tham gia Quyền lợi bảo hiểm chính và Quyền lợi mở rộng ở Mục 7.1)

Phạm vi bảo hiểm: Bảo hiểm trường hợp ốm đau, bệnh tật phải điều trị ngoại trú

Hiệu lực bảo hiểm: Bảo hiểm có hiệu lực kể từ ngày bắt đầu hiệu lực được ghi trên Hợp đồng/Chứng nhận bảo hiểm. Áp dụng thời gian chờ đối với một số trường hợp sau:

- 30 ngày đối với bệnh tật thông thường

- 365 ngày đối với bệnh mãn tính và bệnh có sẵn

Hợp đồng tái tục liên tục, Người được bảo hiểm sẽ không bị áp dụng thời gian chờ kể trên, hợp đồng mặc nhiên có hiệu lực kể từ ngày bắt đầu tái tục. Đối với các trường hợp Người được bảo hiểm tái tục với Quyền lợi cao hơn so với Hợp đồng năm trước, phần quyền lợi chênh lệch sẽ lại áp dụng thời gian chờ như trên, kể từ ngày bắt đầu hiệu lực của Hợp đồng tái tục

Quyền lợi bảo hiểm: Bảo hiểm PVI chi trả cho Người được bảo hiểm các chi phí y tế phát sinh điều trị ngoại trú do ốm đau, bệnh tật theo quy định tại Bảng quyền lợi bảo hiểm, bao gồm:

✓ Chi phí khám, các xét nghiệm, chuẩn đoán hình ảnh, vật tư y tế tiêu hao thông thường theo chỉ định của bác sĩ.

✓ Chi phí thuốc theo kê đơn của bác sĩ:

8. Thủ tục bồi thường bảo hiểm

8.1 Hồ sơ yêu cầu bồi thường

Khi yêu cầu chi trả bảo hiểm, Người được bảo hiểm hoặc Người đại diện của Người được bảo hiểm phải gửi các chứng từ sau đây cho Bảo hiểm PVI:

✓ Giấy yêu cầu trả tiền bảo hiểm theo mẫu của Bảo hiểm PVI;

✓ Bản gốc hoặc bản sao công chứng các chứng từ y tế: Hồ sơ chuẩn đoán, giấy ra viện, báo cáo y tế, giấy chứng nhận phẫu thuật/xạ trị, kết quả xét nghiệm và mô bệnh học, kết quả chuẩn đoán hình ảnh, tế bào học, sổ khám bệnh, đơn thuốc, phiếu xét nghiệm…;

✓ Bản gốc các chứng từ thanh toán: Hóa đơn, biên lai thu tiền, phiếu thu, Bảng kê chi tiết…theo quy định của Bộ tài chính và/hoặc của Tổng cục thuế;

✓ Các tài liệu liên quan khác đến việc giải quyết bồi thường theo yêu cầu của Bảo hiểm PVI;

Các hóa đơn, chứng từ sẽ thuộc sở hữu của Bảo hiểm PVI

8.2 Thời hạn thông báo và yêu cầu bồi thường

Khi xảy ra sự kiện bảo hiểm, Bên mua bảo hiểm/Người được bảo hiểm phải thông báo cho Bảo hiểm PVI bằng văn bản trong vòng 30 ngày kể từ ngày xảy ra sự kiện bảo hiểm

Thời hạn yêu cầu trả tiền bảo hiểm là 1 năm, kể từ ngày xảy ra sự kiện bảo hiểm.

8.3 Thời hạn giải quyết bồi thường, thời hạn khiếu nại và khởi kiện

Bảo hiểm PVI sẽ giải quyết hồ sơ yêu cầu chi trả bảo hiểm trong vòng 15 ngày làm việc kể từ ngày nhận được hồ sơ đầy đủ, hợp lệ

Thời hạn khởi kiện liên quan đến Hợp đồng bảo hiểm là trong vòng 3 năm kể từ ngày phát sinh tranh chấp

Bất kỳ tranh chấp nào phát sinh giữa các bên, nếu không giải quyết được bằng hình thức thương lượng, sẽ được chuyển đến Tòa án có thẩm quyền ở Việt Nam để giải quyết

Tài liệu tham khảo

⇩ Chương trình bảo hiểm Ngũ Phúc Ưu Việt

⇩ Bảng quyền lợi bảo hiểm

⇩ Biểu phí bảo hiểm

⇩ Mẫu Giấy yêu cầu bảo hiểm