Bảo hiểm nhân thọ là gì? 5 Loại bảo hiểm con người thường gặp. Nên mua bảo hiểm nào? Bảo hiểm nhân thọ bảo vệ tài chính của bạn trước rủi ro lớn nhất về sinh mạng. Các loại bảo hiểm con người khác sẽ gia tăng bảo vệ cho bạn toàn diện hơn, từ tai nạn, bệnh hiểm nghèo đến cả những ốm đau bệnh tật phải nằm viện.

Nội dung chính

Bảo hiểm nhân thọ là gì?

Nhân thọ là tuổi thọ của con người, nên bạn cũng dễ dàng đoán ra bảo hiểm nhân thọ là bảo hiểm cho tính mạng và tuổi thọ con người và thường có thời hạn dài lâu.

Với bảo hiểm nhân thọ, người thân của bạn sẽ được chi trả một số tiền khi bạn không may tử vong. Đây là rủi ro có xác suất xảy ra thấp nhất nhưng để lại hậu quả lớn nhất. Số tiền này mang ý nghĩa bù đắp cho thu nhập mất đi của người “trụ cột” trong gia đình.

Các nhu cầu khi mua bảo hiểm nhân thọ

Bảo hiểm sinh ra với mục đích chính là bảo vệ tiền của bạn. Tuy nhiên, bảo hiểm cũng là một sản phẩm tài chính. Nên bên cạnh nhu cầu được bảo vệ đơn thuần, nhiều khách hàng còn mong muốn những lợi ích khác.

- Bảo vệ: Trước rủi ro lớn như: tử vong, thương tật toàn bộ vĩnh viễn & các rủi ro khác như: bệnh hiểm nghèo, ung thư, tai nạn…

- Tiết kiệm: Nếu may mắn sống khỏe đến hết thời hạn hợp đồng thì được nhận lại một số tiền.

- Đầu tư: Đầu tư sinh lời với số tiền nhàn rỗi không lớn và không cần hoặc cần rất ít kiến thức đầu tư.

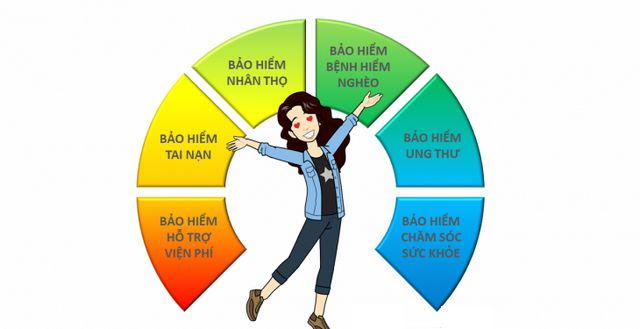

5 bảo hiểm con người thường gặp

1. Bảo hiểm tai nạn

Bảo hiểm tai nạn chi trả một số tiền cho trường hợp người được bảo hiểm bị tai nạn dẫn đến tử vong hoặc thương tật.

Có nhiều loại bảo hiểm tai nạn phù hợp cho nhiều đối tượng khác nhau: bảo hiểm tai nạn thông thường, bảo hiểm tai nạn sử dụng điện, bảo hiểm tai nạn lao động, bảo hiểm tai nạn học sinh…

Bảo hiểm tai nạn có ý nghĩa hỗ trợ chi phí điều trị cho bạn khi bảo hiểm y tế hay bảo hiểm sức khỏe không chi trả hết, hoặc bù đắp thu nhập mất đi do ảnh hưởng của thương tật.

2. Bảo hiểm bệnh hiểm nghèo

Bảo hiểm bệnh hiểm nghèo giúp bạn có chi phí điều trị bệnh hiểm nghèo khi không may mắc phải.

Danh mục các bệnh hiểm nghèo được chi trả sẽ được quy định cụ thể trong Quy tắc, điều khoản của từng sản phẩm, có khi lên đến hơn 100 bệnh khác nhau. Các bệnh hiểm nghèo thường gặp như là ung thư, tai biến mạch máu não, suy thận…

Bệnh hiểm nghèo sẽ tiêu tốn của bạn cả núi tiền và khiến bạn nghèo đi, mà nguy cơ mắc bệnh thì gần như ai cũng có. Đây là một cái bảo hiểm mà ai cũng nên chuẩn bị cho mình.

- Dành riêng cho bạn: Bảo hiểm bệnh ung thư FWD

3. Bảo hiểm ung thư

Bảo hiểm ung thư chi trả trong trường hợp người được bảo hiểm mắc bệnh ung thư. Thông thường, quyền lợi chính của bảo hiểm ung thư sẽ chi trả một số tiền nhất định, giúp bạn có tài chính để trang trải việc điều trị ung thư.

Tùy từng sản phẩm mà bạn sẽ được chi trả ngay từ khi mắc bệnh ung thư giai đoạn sớm hay phải đến giai đoạn muộn mới được chi trả. Mức chi trả cho từng giai đoạn có thể cũng khác nhau.

- Dành riêng cho bạn: Bảo hiểm bệnh ung thư Bảo Việt K-Care

4. Bảo hiểm hỗ trợ viện phí

Có bảo hiểm hỗ trợ viện phí thì khi bạn phải vào nằm viện điều trị vì bệnh hay tai nạn, bạn sẽ được chi trả một số tiền cho mỗi ngày nằm viện. Số tiền theo mức mà bạn đã mua; Chứ không quan tâm chi phí thực tế bạn nằm viện hết bao nhiêu tiền.

Số tiền này có ý nghĩa hỗ trợ chi phí điều trị của bạn. Nếu bạn đã được bảo hiểm y tế hay bảo hiểm sức khỏe chi trả viện phí thì nó sẽ bù đắp cho thu nhập mất đi của bạn trong những ngày nằm viện không đi làm được.

Bảo hiểm hỗ trợ viện phí còn có các cái tên khác như trợ cấp y tế, trợ cấp nằm viện…

5. Bảo hiểm chăm sóc sức khỏe

Bảo hiểm chăm sóc sức khỏe sẽ bồi thường chi phí khám bệnh, nằm viện, phẫu thuật. Đây là loại bảo hiểm thiết thực nhất. Vì nó chi trả cho các sự kiện có xác suất xảy ra cao.

Bảo hiểm sức khỏe thông thường có quyền lợi chính là quyền lợi nội trú. Ngoài ra có thêm quyền lợi ngoại trú, tai nạn, hỗ trợ viện phí. và tử vong / thương tật toàn bộ vĩnh viễn, thai sản, nha khoa…

Nên mua bảo hiểm nào? Bảo hiểm nhân thọ

Các bảo hiểm như tai nạn, bệnh hiểm nghèo, ung thư, hỗ trợ viện phí và chăm sóc sức khỏe có thể được bán rời hoặc kèm với bảo hiểm nhân thọ.

- Cá nhân mình cho rằng, nên ưu tiên mua bảo hiểm nhân thọ. Rồi đến bảo hiểm bệnh hiểm nghèo, bảo hiểm ung thư.

- Kế đến là bảo hiểm tai nạn đính kèm với bảo hiểm nhân thọ. Đây là những rủi ro lớn sẽ ảnh hưởng đến tài chính của bạn. Bạn cần chuẩn bị càng sớm càng tốt.

- Tiếp đến là các sản phẩm hỗ trợ viện phí, chăm sóc sức khỏe. Chúng giúp bạn bù đắp viện phí và thu nhập mất đi khi phải điều trị, không đi làm được.

Bạn đã có các bảo hiểm nào trong số các loại trên rồi? Nếu cần thêm thông tin gì, vui lòng liên hệ Tư vấn bảo hiểm nhé.