Nội dung chính

- 1. Bảo hiểm sức khỏe doanh nghiệp PVI Care dành cho ai?

- 2. Quyền lợi Bảo hiểm sức khỏe doanh nghiệp PVI Care

- 3. Điểm loại trừ bảo hiểm sức khỏe doanh nghiệp PVI

- 3. Các gói bảo hiểm bảo hiểm sức khỏe doanh nghiệp PVI

- 4. Ưu điểm nổi bật của bảo hiểm sức khỏe doanh nghiệp PVI

- ✓ Dễ dàng tham gia: Số lượng Nhân viên chỉ từ 05 người. Người thân độ tuổi từ 15 ngày tuổi đến 65 tuổi. Không yêu cầu khám sức khỏe khi tham gia.

- ✓ Dịch vụ y tế tốt nhất: Ưu tiên khám chữa bệnh, không phải bốc số chờ đợi tại Bệnh viện. Có bộ phận hướng dẫn dành riêng cho Khách hàng của PVI tại các cơ sở y tế.

- ✓ Ưu đãi cho Người thân: Chúng tôi hiểu rằng, Người thân cũng cần được quan tâm như Nhân viên. Do đó, Chúng tôi đã thiết kế chương trình của Người thân để được hưởng ưu đãi giống như Nhân viên.

- ✓ Bảo lãnh viện phí: Khám chữa bệnh không cần thanh toán viện phí cho bệnh viện hay phải lo lắng thu thập hồ sơ yêu cầu bồi thường tại hơn 120+ bệnh viện/phòng khám trên toàn quốc.

- ✓ Gói cao cấp Platinum: Sản phẩm cao cấp được thiết kế với những quyền lợi mở rộng đặc biệt dành riêng cho Nhân sự cao cấp. Bảo lãnh viện phí tại các bệnh viện quốc tế hàng đầu. Có nhân sự chuyên trách hỗ trợ riêng Khách hàng VIP.

- ✓ Bồi thường nhanh chóng: Thanh toán bồi thường trong vòng 15 ngày nếu khám chữa bệnh ngoài các bệnh viện liên kết bảo lãnh viện phí.

- 5. Điểm loại trừ bảo hiểm sức khỏe doanh nghiệp PVI

- 6. Quy trình bồi thường bảo hiểm sức khỏe doanh nghiệp PVI Care

1. Bảo hiểm sức khỏe doanh nghiệp PVI Care dành cho ai?

Bảo hiểm sức khỏe doanh nghiệp PVI Care là sản phẩm bảo hiểm chăm sóc sức khỏe toàn diện cao cấp. Được thiết kế dành riêng cho Nhân viên và Người thân của các doanh nghiệp/tổ chức. PVI Care chăm sóc phúc lợi đầy đủ của Nhân viên để an tâm làm việc. Điều kiện để tham gia bảo hiểm cho nhân viên gồm:

- Nhân viên thuộc các doanh nghiệp/tổ chức thành lập và hoạt động hợp pháp tại Việt Nam.

- Người trưởng thành từ đủ 18 đến 65 tuổi.

- Không bị các bệnh lý về tâm thần, phong, ung thư.

- Không bị thương tật vĩnh viễn từ 50% trở lên tại thời điểm đầu hợp đồng.

- Không trong thời gian điều trị bệnh, thương tật.

Ngoài ra, PVI Care chấp nhận bảo hiểm cho người thân của Nhân viên công ty khi mua kèm với nhân viên. Quyền lợi bảo hiểm và mức phí tham gia cho người thân sẽ áp dụng tương đương như nhân viên công ty. Đây là một ưu điểm vượt trội vì khi tham gia theo bảo hiểm sức khỏe doanh nghiệp PVI Care, người được bảo hiểm sẽ nhận được ưu đãi về phí, quyền lợi được mở rộng tối đa. Điều kiện tham gia đối với thân nhân của nhân viên gồm:

- Người thân bao gồm vợ chồng, con cái & cha mẹ vợ, cha mẹ chồng.

- Con cái từ 15 ngày tuổi đến 18 tuổi hoặc đến 24 tuổi với điều kiện còn phụ thuộc cha mẹ.

- Người thân chỉ được phép đăng kí tham gia một lần trong một năm tại thời điểm hợp đồng bảo hiểm bắt đầu có hiệu lực, ngoại trừ:

- Bố mẹ đẻ, bố mẹ chồng/vợ của Nhân viên mới (trong vòng 30 ngày kể từ ngày nhân viên mới được bổ sung).

- Vợ, chồng mới cưới (trong vòng 30 ngày kể từ ngày đăng ký kết hôn).

- Con mới sinh (trong vòng 30 ngày kể từ ngày đủ điều kiện tham gia bảo hiểm).

- Người thân của Nhân viên nào được hưởng chương trình ưu đãi giống như của Nhân viên đó. Người thân không được tham gia chương trình/quyền lợi cao hơn của Nhân viên.

- Người thân theo định nghĩa chỉ bao gồm: Vợ chồng; con cái; cha mẹ vợ, cha mẹ chồng (Tứ thân phụ mẫu). Không bao gồm Anh chị em ruột của Nhân viên

2. Quyền lợi Bảo hiểm sức khỏe doanh nghiệp PVI Care

2.1. Bảo hiểm rủi ro tai nạn

Chi trả bồi thường trường hợp Người được bảo hiểm bị tử vong, thương tật thân thể do tai nạn:

- Tử vong hoặc thương tật toàn bộ vĩnh viễn (>80%) do tai nạn: Chi trả bồi thường 100% Số tiền bảo hiểm.

- Thương tật bộ phận vĩnh viễn do tai nạn: Chi trả theo Bảng tỷ lệ thương tật.

- Chi phí viện phí điều trị tai nạn: Chi trả theo chi phí chữa trị thực tế.

2.2. Bảo hiểm rủi ro sinh mạng

Chi trả bồi thường 100% Số tiền bảo hiểm đối với tử vong hoặc tàn tật toàn bộ vĩnh viễn do ốm đau, bệnh tật, thai sản.

2.3. Bảo hiểm chi phí y tế do ốm đau, bênh tật và thai sản

a. Nằm viện & Phẫu thuật (Điều trị Nội trú)

Chi trả chi phí y tế do ốm đau, bệnh tật, thai sản phải nằm viện hoặc phẫu thuật (Điều trị nội trú):

+) Viện phí trong thời gian nằm viện

- Tiền giường

- Xét nghiệm chẩn đoán hình ảnh

- Thuốc điều trị

- Chi phí đỡ đẻ

- Các chi phí y tế khác trong thời gian nằm viện

+) Chi phí phẫu thuật (bao gồm phẫu thuật nội trú, phẫu thuật trong ngày và phẫu thuật ngoại trú)

+) Các quyền lợi khác:

- Chi phí trước khi nhập viện theo chỉ định của bác sĩ

- Chi phí điều trị sau khi xuất viện

- Chi phí y tế chăm sóc tại nhà ngay sau khi xuất viện

- Cấy ghép nội tạng

- Dịch vụ xe cứu thương

- Trợ cấp nằm viện

- Chi phí mai táng

+) Quyền lợi thai sản:

- Sinh thường

- Biến chứng thai sản

- Sinh mổ

b. Điều trị Ngoại trú và Khám chữa răng

Chi trả các chi phí y tế phát sinh điều trị ngoại trú do ốm đau, bệnh tật trong thời hạn bảo hiểm:

- Chi phí khám bệnh, tiền thuốc theo kê đơn của bác sĩ, chi phí xét nghiệm, chẩn đoán và điều trị bệnh do bác sĩ chỉ định.

- Vật lý trị liệu, trị liệu học bức xạ, nhiệt, liệu pháp ánh sáng và các phương pháp điều trị tương tự khác do bác sĩ chỉ định.

- Điều trị răng cơ bản: Khám chụp Xquang răng, lấy cao răng, điều trị viêm nướu (lợi), nha chu, trám (hàn) răng bằng các chất liệu thông thường (amalgam hoặc composite), nhổ răng bệnh lý (bao gồm tiểu phẫu), điều trị tủy răng.

2.4. Các quyền lợi khác

a. Khám chữa bệnh và điều trị ở nước ngoài

Phạm vi địa lý: Thái Lan và Singapore

Quyền lợi bảo hiểm:

- Chi phí vận chuyển được thu xếp bởi Công ty TNHH International SOS Việt Nam

- Chi phí y tế trong quá trình nằm viện

b. Vận chuyển y tế cấp cứu

Phạm vi địa lý: Toàn cầu

Quyền lợi bảo hiểm:

- Chi phí vận chuyển hợp lý để tới nơi điều trị gần nhất (trong trường hợp vận chuyển bằng đường hàng không, chỉ trả tối đa đến vé máy bay hạng phổ thông)

- Chi phí bác sĩ, y tá đi theo

- Chi phí đi lại hợp lý cho 1 người thân đi kèm

c. Trợ cấp mất giảm thu nhập do ốm bệnh

Quyền lợi bảo hiểm: Trợ cấp lương ngày trong quá trình điều trị nội trú do ốm bệnh

3. Điểm loại trừ bảo hiểm sức khỏe doanh nghiệp PVI

Một số trường hợp phổ biến không thuộc phạm vi bảo hiểm

+) Không có chỉ định của bác sĩ:

- Mua thuốc, làm xét nghiệm không có chỉ định của bác sĩ;

- Các dịch vụ y tế theo yêu cầu của NĐBH;

+) Không có bệnh lý cụ thể

- Khám, xét nghiệm không tìm ra bệnh;

- Kiểm tra sức khỏe định kỳ;

- Tiêm phòng, thuốc mang tính phòng ngừa;

- Dịch vụ mang tính thẩm mỹ;

+) Do sự cố ý của NĐBH

- Cố ý gây hấn đánh nhau, vi phạm pháp luật, hậu quả của việc uống rượu bia, sử dụng chất kích thích;

+) Bệnh, dị tật bẩm sinh; suy giảm tự nhiên về thị lực, thính lực

- Một số bệnh cần xác định nguyên nhân (Ví dụ: Hở van tim, đục thủy tinh thể, vẹo vách ngăn mũi, …)

+) Các loại bệnh và chi phí y tế đặc biệt

- Bệnh về tâm lý, tâm thần (Stress, suy nhược thần kinh, …);

- Bệnh lây truyền qua đường tình dục, HIV-AIDS;

- Kế hoạch hóa gia đình, điều trị vô sinh, điều trị bất lực, rối loạn/suy giảm chức năng sinh dục, thụ tinh nhân tạo, liệu pháp thay đổi hoóc môn, thay đổi giới tính hay bất cứ hậu quả hoặc biến chứng nào của các điều trị nêu trên.

- Chi phí mua, lắp đặt, duy trì hay chỉnh sửa các bộ phận giả, các dụng cụ /thiết bị y tế hỗ trợ điều trị (bao gồm nhưng không giới hạn: stent, van tim, bóng nong, đĩa đệm, nẹp, vis, chốt keo, máy tạo nhịp tim, nạng, nẹp, xe lăn, xe đẩy, thiết bị trợ thính, kính thuốc, máy hỗ trợ tim).

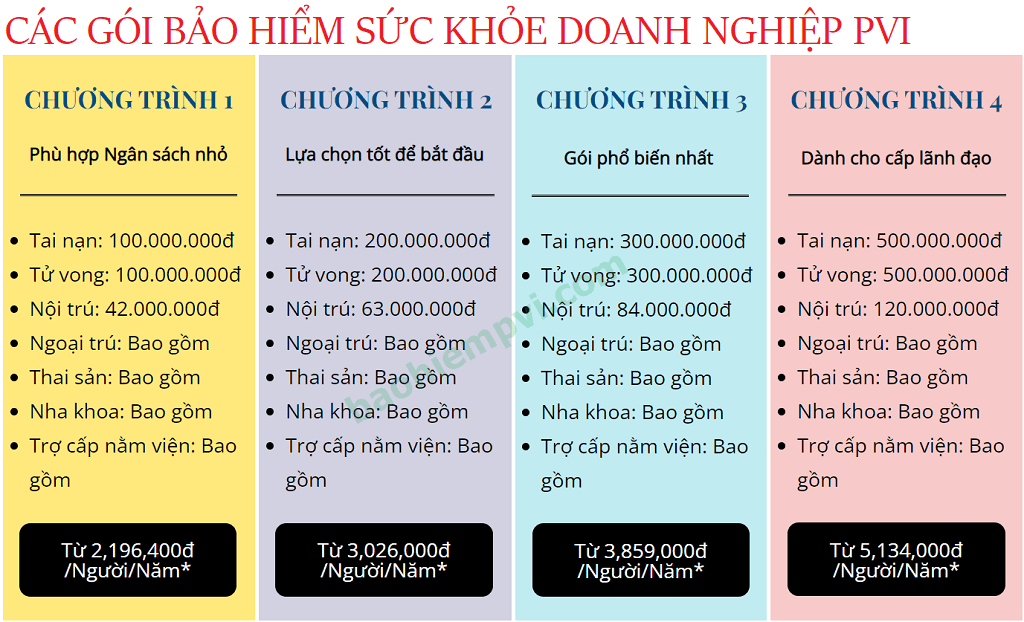

3. Các gói bảo hiểm bảo hiểm sức khỏe doanh nghiệp PVI

Các gói Bảo hiểm PVI CARE Bắt đầu bằng 4 Gói cơ bản. Hoàn toàn linh động theo các yêu cầu khác nhau

** Lưu ý: Mức phí áp dụng cho nhóm từ 10 Nhân viên. Nếu dưới 10 Nhân viên, vui lòng liên hệ Hotline baohiempvi.com để có thêm chi tiết!

4. Ưu điểm nổi bật của bảo hiểm sức khỏe doanh nghiệp PVI

PVI là doanh nghiệp bảo hiểm số 1 về bảo hiểm sức khỏe cho doanh nghiệp và tổ chức bởi những ưu điểm nổi bật như:

✓ Dễ dàng tham gia: Số lượng Nhân viên chỉ từ 05 người. Người thân độ tuổi từ 15 ngày tuổi đến 65 tuổi. Không yêu cầu khám sức khỏe khi tham gia.

✓ Dịch vụ y tế tốt nhất: Ưu tiên khám chữa bệnh, không phải bốc số chờ đợi tại Bệnh viện. Có bộ phận hướng dẫn dành riêng cho Khách hàng của PVI tại các cơ sở y tế.

✓ Ưu đãi cho Người thân: Chúng tôi hiểu rằng, Người thân cũng cần được quan tâm như Nhân viên. Do đó, Chúng tôi đã thiết kế chương trình của Người thân để được hưởng ưu đãi giống như Nhân viên.

✓ Bảo lãnh viện phí: Khám chữa bệnh không cần thanh toán viện phí cho bệnh viện hay phải lo lắng thu thập hồ sơ yêu cầu bồi thường tại hơn 120+ bệnh viện/phòng khám trên toàn quốc.

✓ Gói cao cấp Platinum: Sản phẩm cao cấp được thiết kế với những quyền lợi mở rộng đặc biệt dành riêng cho Nhân sự cao cấp. Bảo lãnh viện phí tại các bệnh viện quốc tế hàng đầu. Có nhân sự chuyên trách hỗ trợ riêng Khách hàng VIP.

✓ Bồi thường nhanh chóng: Thanh toán bồi thường trong vòng 15 ngày nếu khám chữa bệnh ngoài các bệnh viện liên kết bảo lãnh viện phí.

5. Điểm loại trừ bảo hiểm sức khỏe doanh nghiệp PVI

Một số trường hợp phổ biến không thuộc phạm vi bảo hiểm

+) Không có chỉ định của bác sĩ:

- Mua thuốc, làm xét nghiệm không có chỉ định của bác sĩ;

- Các dịch vụ y tế theo yêu cầu của NĐBH;

+) Không có bệnh lý cụ thể

- Khám, xét nghiệm không tìm ra bệnh;

- Kiểm tra sức khỏe định kỳ;

- Tiêm phòng, thuốc mang tính phòng ngừa;

- Dịch vụ mang tính thẩm mỹ;

+) Do sự cố ý của NĐBH

- Cố ý gây hấn đánh nhau, vi phạm pháp luật, hậu quả của việc uống rượu bia, sử dụng chất kích thích;

+) Bệnh, dị tật bẩm sinh; suy giảm tự nhiên về thị lực, thính lực

- Một số bệnh cần xác định nguyên nhân (Ví dụ: Hở van tim, đục thủy tinh thể, vẹo vách ngăn mũi, …)

+) Các loại bệnh và chi phí y tế đặc biệt

- Bệnh về tâm lý, tâm thần (Stress, suy nhược thần kinh, …);

- Bệnh lây truyền qua đường tình dục, HIV-AIDS;

- Kế hoạch hóa gia đình, điều trị vô sinh, điều trị bất lực, rối loạn/suy giảm chức năng sinh dục, thụ tinh nhân tạo, liệu pháp thay đổi hoóc môn, thay đổi giới tính hay bất cứ hậu quả hoặc biến chứng nào của các điều trị nêu trên.

- Chi phí mua, lắp đặt, duy trì hay chỉnh sửa các bộ phận giả, các dụng cụ /thiết bị y tế hỗ trợ điều trị (bao gồm nhưng không giới hạn: stent, van tim, bóng nong, đĩa đệm, nẹp, vis, chốt keo, máy tạo nhịp tim, nạng, nẹp, xe lăn, xe đẩy, thiết bị trợ thính, kính thuốc, máy hỗ trợ tim).

6. Quy trình bồi thường bảo hiểm sức khỏe doanh nghiệp PVI Care

6.1. Trường hợp sử dụng thẻ bảo lãnh viện phí

Khi tham gia bảo hiểm sức khỏe tại PVI, khách hàng sẽ được phát hành thẻ bảo lãnh viện phí. Tác dụng của thẻ bảo lãnh viện phí là giúp khách hàng không phải ứng tiền trả viện phí khi thăm khám. PVI sẽ làm trả trực tiếp cho bệnh viện hoặc phòng khám cho các khoản chi phí y tế phát sinh của người được bảo hiểm. Thẻ bảo lãnh được sủ dụng khi Người được bảo hiểm đến thăm khám tại các bệnh viện, phòng khám nằm trong danh sách liên kết bảo lãnh của PVI

>> Tham khảo: Danh sách bệnh viện, phòng khám liên kết bảo lãnh của PVI

a. Nội trú – Nằm viện (Áp dụng cho tất cả các loại thẻ)

Bước 1: Chọn bệnh viện & dịch vụ bảo lãnh (nội trú). Lưu ý: Các bệnh viện có thể áp dụng khung giờ chấp nhận bảo lãnh. Ngoài ra, khách hàng cần đọc kỹ các lưu ý quan trọng tại phần cuối danh sách bảo lãnh trước khi đi khám chữa bệnh.

Bước 2: Xuất trình thẻ PVI Care & Giấy tờ tùy thân (CMTND/Hộ chiếu hoặc Giấy khai sinh đối với trẻ em).

Bước 3: Sau khi khám & điều trị, Khách hàng kiểm tra lại các chi phí & hạng mục đã thực hiện, ký tên vào chứng từ theo quy định của bệnh viện. Đồng thời, thanh toán trực tiếp cho bệnh viện các chi phí không được bảo lãnh.

Lưu ý: Một số trường hợp sau đây sẽ không được bảo lãnh nội trú (tại các bệnh viện bảo lãnh)

- Không cung cấp đầy đủ thẻ PVI Care và/hoặc các giấy tờ tùy thân theo quy định (CMND/Giấy khai sinh).

- Các bệnh viện công lập và Bệnh viện An Sinh không áp dụng bảo lãnh ngoại trú khi thẻ bảo hiểm còn thời gian chờ.

- Các xét nghiệm trước khi nhập viện, toa thuốc xuất viện: Không thuộc phạm vi bảo lãnh.

- Không bảo lãnh trong trường hợp Tai nạn.

b. Ngoại trú – Khám không nằm viện – Chỉ áp dụng khách có thẻ màu Vàng

Khách hàng đóng phí ở mức thông thường sẽ được cấp thẻ bảo lãnh màu xanh. Khách hàng tham gia chương trình cao cấp sẽ được cấp thẻ màu Vàng. Khác biệt cơ bản của 2 loại thẻ là phạm vi bảo lãnh. Thẻ màu xanh chỉ bảo lãnh nội trú. Thẻ màu vàng bảo lãnh cả nội trú và ngoại trú.

- Xuất trình thẻ bảo hiểm tại các bệnh viện hoặc phòng khám có ghi bảo lãnh Ngoại trú và thực hiện các bước như điều trị nội trú.

6.2. Trường hợp không sử dụng thẻ bảo lãnh

Trường hợp không sử dụng thẻ bảo lãnh là các trường hợp điều trị tại các cơ sở y tế ngoài danh sách bảo lãnh của PVI hoặc là thẻ không đủ điều kiện để bảo lãnh. Trong trường hợp này, Người được bảo hiểm cần chủ động thanh toán tiền viện phí cho bệnh viện/phòng khám và thực hiện theo các bước sau để yêu cầu PVI bồi thường:

Bước 1: Tại thời điểm ra viện, người được bảo hiểm cần chuẩn bị đầy đủ hồ sơ bồi thường gồm các chứng từ sau:

– Giấy yêu cầu bồi thường (Tải về mẫu)

– Sổ khám bệnh/báo cáo y tế

– Giấy chứng nhận phẫu thuật /phiếu mổ và các hoá đơn chứng từ liên quan đến chi phí nằm viện (nếu có phẫu thuật nội trú)

– Giấy nhập viện/xuất viện (trường hợp nằm viện)

– Giấy chỉ định thực hiện các phương pháp hỗ trợ chuẩn đoán (chụp chiếu, siêu âm, nội soi, xét nghiệm….) kèm kết quả tương ứng

– Đơn thuốc

– Biên lai thanh toán và hóa đơn

– Bảng kê chi tiết viện phí

– Trường hợp bị tai nạn : biên bản xác nhận tai nạn của cơ quan /chính quyền địa phương/giấy phép lái xe. ; tai nạn sinh hoạt : tường trình của cá nhân, có xác nhận của người làm chứng. (Tải về mẫu)

LƯU Ý: Các bản gốc chứng từ y tế, chứng từ thanh toán phải có dấu mộc đầy đủ của bệnh viện/cơ sở y tế

Với các khoản chi phí trên 200,000 VND phải có hoá đơn VAT

Hoá đơn phải thể hiện đầy đủ thong tin : tên, địa chỉ, MST của đơn vị bán hang , chữ kí và họ tên của người bán; chi tiết về số lượng, giá đơn vị cho từng loại

Bước 2: Nộp hồ sơ bồi thường

Trong vòng 30 ngày kể từ ngày kết thúc điều trị, khách hàng gửi toàn bộ các chứng từ đã được hướng dẫn nêu trên về địa chỉ sau. Thời gian bồi thường là trong vòng 15 ngày làm việc kế từ ngày nhận được đầy đủ hồ sơ hợp lệ.

Khu vực phía Bắc (từ Đà Nẵng trở ra Hà Nội):

Trung tâm CSKH Bảo hiểm PVI Phía Bắc

Tầng 19, Tòa nhà PVI Tower, số 1 Phạm Văn Bạch, phường Yên Hòa, quận Cầu Giấy, Hà Nội.

Khu vực phía Nam (từ Quảng Nam vào TP.HCM):

Trung tâm CSKH Bảo hiểm PVI Phía Nam

Tầng 1, Tòa nhà PV Gas Tower, 673 Nguyễn Hữu Thọ, Phước Kiển, Nhà Bè, TP.HCM.